中国第2位の生保会社、平安保険の株を買う

2018/07/02

中国の企業に投資し、資産運用しています。

アメリカを発端とした、世界同時株安が継続中。

中国株も大きく下げており、割安感が出てきました。

そこで今回、ずっと買いたいと思っていた優良株を購入。

中国平安保険集団(601318)上海A株です。

今後の投資判断のためのブログ記事です。

スポンサーリンク

目次

中国平安保険集団とは

【国内2位の生保会社】

保険、銀行、投資事業を柱に総合金融サービスを手掛ける。

生保は平安保険、損保は平安損保を通じて展開している。16年の国内シェアは生保が12.7%、損保が19.2%で、いずれも国内2位。

出典:二季報

保険事業を中核とする金融グループ。

生損保事業のほか、信託投資、証券、銀行などを全国規模で展開。

オンライン金融にも注力している。前身は1988年に広東省で設立された深セン平安保険公司。

株主構成は分散しており、支配株主はいないが、タイの財閥のチャロン・ポカパン(CP)グループが主要株主となっている。主な子会社は、

◇中国平安人寿保険股フン有限公司(生命保険)

◇中国平安財産保険股フン有限公司(損害保険)

◇平安養老保険股フン有限公司(年金保険)

◇平安証券有限責任公司(証券会社)

◇平安銀行股フン有限公司(銀行)など。出典:内藤証券

個人金融サービスを提供する会社である。

【事業内容】

同社は保険、銀行、投資及びインターネット金融商品とサービスを提供する。同社は4つの事業区分により構成される。

保険事業は定期保険、終身保険、養老保険、年金保険、自動車保険と健康保険等を含む生命保険と財産保険を提供する。

銀行事業は企業顧客と小売業者とともに、ローン及び仲介事業を行う。

資産管理事業は投資、仲介、取引と資産管理サービスを含む証券、信託と他の資産管理業務に従事する。

インターネット金融事業はインターネット金融商品とサービスの提供に従事する。

出典:楽天証券

購入日、価格

指値注文で中国平安保険を買い入れ。

- 購入日:2018年2月9日

- 購入時株価:63.00人民元

スポンサーリンク

ファンダメンタルズ

平安保険のファンダメンタルズは優秀です。

一方で、財務状況に不安もあります。

ROEは高め

12.50(2012年)

15.34

15.11

16.30

16.64(2016年)

16.87(2017年)

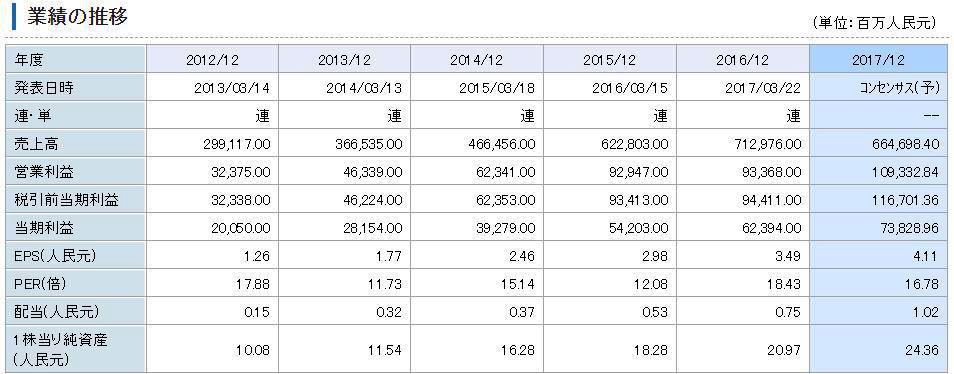

EPSの成長率が高い

1.26(2012年)

1.77

2.46

2.98

3.49

4.11(2017年)

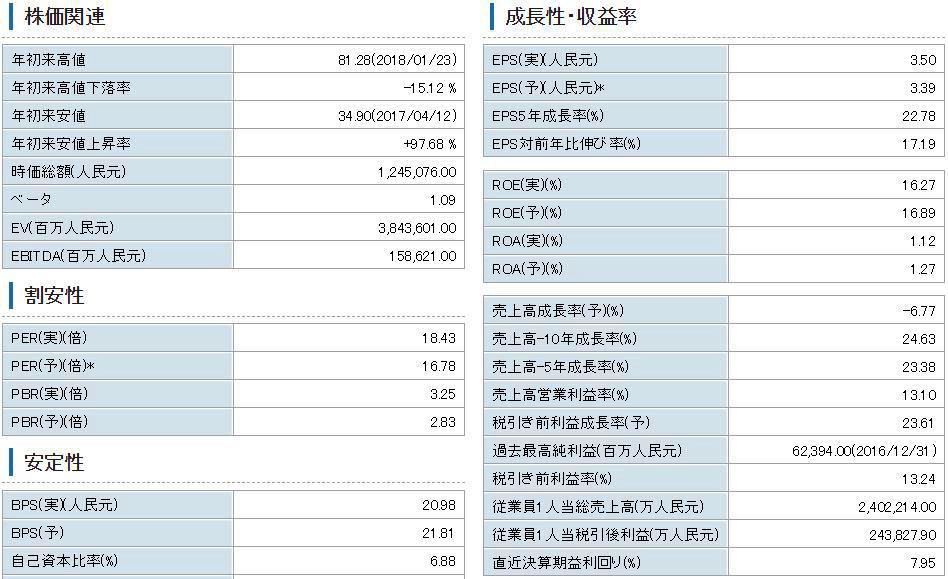

PER:18.43

PBR:2.62

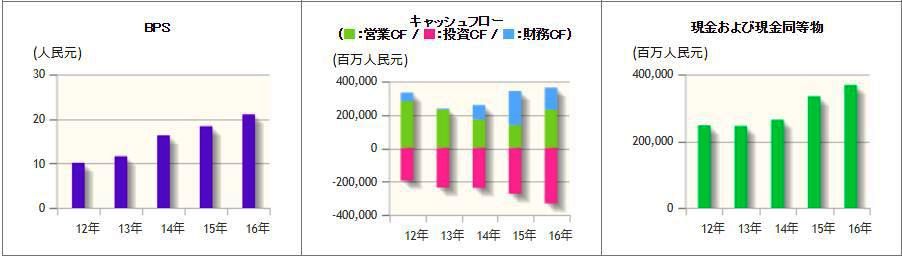

出典:楽天証券

出典:二季報

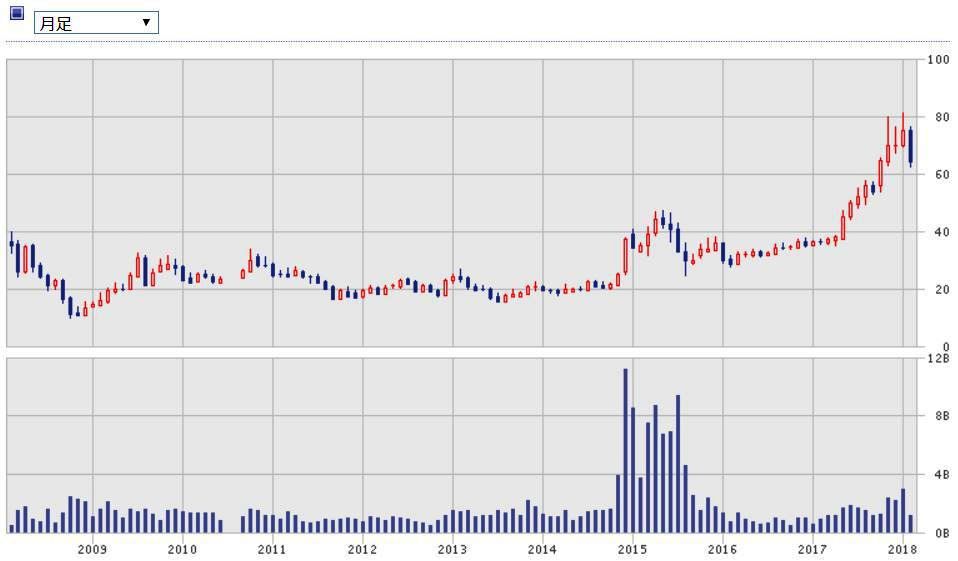

チャート

中国平安保険のチャートです。

出典:楽天銀行

買った理由

以下のストーリーにより、中国平安保険の株を買いました。

- 魅力

中国での強いブランド力。

海外企業との提携強化。

消費者の利便性を考えた戦略。 - 成長性

中国は今後もしばらく人口が増える。

高齢化が進む。

保険という業種の成長性は大きい。 - 弱点

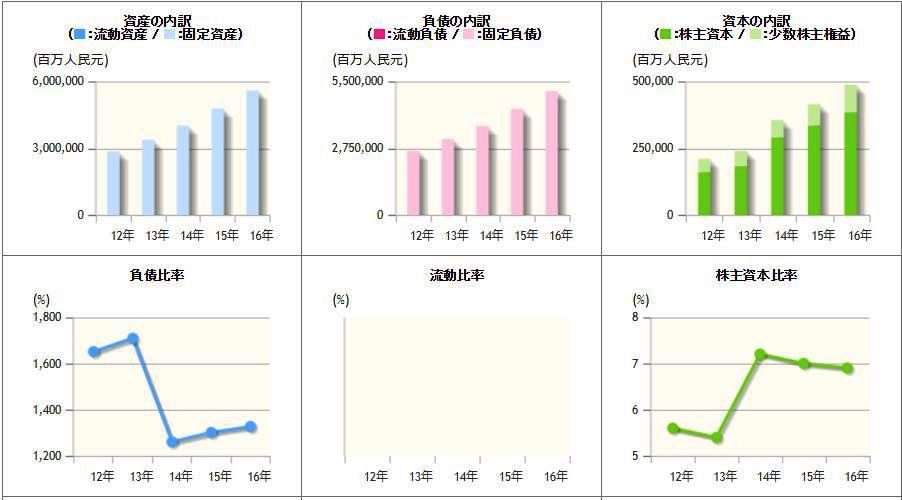

負債が多い。

流動資産がない。

弱点はあるのものの、平安保険は長期的に成長を続ける優良企業だと考えられます。

戦略

長期保有です。

四半期ごとの業績を確認するくらいでよいと思っています。

暴落時、景気が後退した場合も基本的には持ち続けます。

ただし、以下の場合は売却を検討します。

- 投資の判断ミスだった(自分の分析が誤っていた)

- 投資した会社の輝きが失われた(上記ストーリーの崩壊)

企業が経営方針を誤っている。 - より有望な成長株に乗り換えたい

株式市場に嵐が吹いています。

本来なら静観すべきところかもしれません。

しかし、中国平安保険の業績は順調であるため、買い入れを決断しました。

スポンサーリンク