中国の実質GDPと中国株。長期運用がベストな理由

私はいま上海で生活しています。

中国株に興味を持ったのでゼロから勉強中。

日本と中国の実質GDPや成長率を比較しながら、中国株の長期運用メリットについて考えをまとめます。

スポンサーリンク

目次

名目GDPと実質GDPの違い

- 名目GDP:GDPをその時の市場価格で評価したもの

- 実質GDP:名目GDPから物価の変動による影響を差し引いたもの

もっと簡単に言い換えます。

- 名目GDP:金額ベースでの評価

- 実質GDP:数量ベースでの評価

経済成長率は実質GDPで判断

ある国の経済成長率を知りたいときは、実質GDPを見ます。

消費量がどのぐらい増えているのかなどを確認できるからです。

実質GDPはどうやって計算する?

中国の経済成長率を知るためには実質GDPが必要です。

- 問:実質GDPはどうやって導き出す?

- 答:ネット検索でOK。難しい計算は不要

一応、実質GDPの計算式。

名目GDP ÷ 実質GDP = GDPデフレーター

GDPデフレーター:名目GDPを実質GDPに評価しなおす指標

- 1以上 ⇒ インフレ

- 1未満 ⇒ デフレ

上の計算式より

実質GDP = 名目GDP ÷ GDPデフレーター

中国の実質GDP

1980年から2016年

力強い右肩上がりの成長です。

2016年:745949.8億人民元(約74兆人民元)

1元=16円 ⇒ 1184兆円

2017年以降(予測)

中国の実質GDPは、今後も長期的に力強い右肩上がりの成長。

2022年:1059610億人民元(約106兆人民元)

(為替レート仮定)

1元=20円:2120兆円

1元=16円:1696兆円

1元=10円:1060兆円

画像出典:世界経済のネタ帳

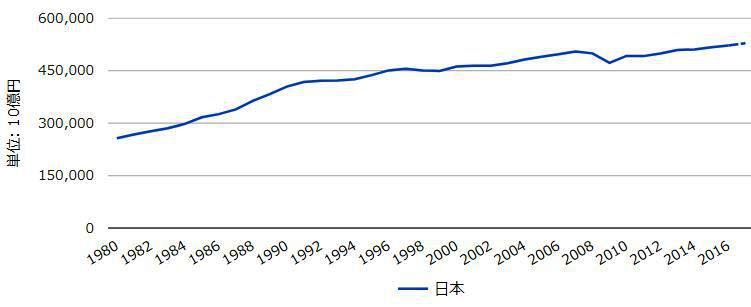

日本の実質GDP

1980年から2016年

成長が横ばいです。

2016年:5217943億円(約521兆円)

2017年以降の予測

一見、右肩上がりです。

しかし!

数字をよく見るとかなり狭い幅でのわずかな成長であることがわかります。

2022年:5444440億円(544兆円)

画像出典:世界経済のネタ帳

日本と中国、実質GDPの比較

ここまで、日本と中国の実質GDPを見てきました。

日中両国の現在と未来を比較してみます。

2016年

- 中国:約1184兆円

- 日本:約 521兆円

2022年

- 中国:約1696兆円

約106兆人民元(1元=16円と仮定) - 日本:約 544兆円

今後6年間の実質GDP、両国の増加額は?

- 中国:約500兆円増加

- 日本:約 20兆円増加

日本と中国のGDPの差は拡大する一方です。

スポンサーリンク

投資するなら日中どっち?

以上を踏まえて、日本と中国どちらに投資するか?

市場全体の成長だけでみれば、中国の方が魅力的です。

日本は市場規模が小さく、人口も減少傾向のため、長期的な経済成長力も小さくなります。

株式の長期保有を旨とするウォーレン・バフェットが日本に投資したがらない理由の一つだと思います。

実は、2017年現在、バフェットは中国にも投資したがっていません。

理由は投機的な要素が強いこと。

つまり、中国の株式市場はギャンブルのようだと言って敬遠しています。

話がそれましたが、

私が買うのはあくまで企業の株式です。

そしてそれを長期保有したいです。バフェットのように。

成長力のある中国のマーケットに魅力を感じるので基本的には中国企業の株を買いますが、日中両方の国で最適な企業銘柄を探し続けていきます。

最適な銘柄を探し、長期運用するのがベスト

上記のデータから、中国は成長し続けることが期待できます。

なので、株式を長期的に保有することは資産運用において有利になります。

しかし、中国の株式を長期保有するには、細心の注意が必要なことも事実。

入れ変わりが激しい中国株式市場。

歴史のある企業が極端に少ないのも気になります。

財務諸表の分析などから最適な銘柄を探す努力をしつづけなければなりません。

最適な銘柄とは?

私はウォーレン・バフェットを参考にして、中国株の銘柄を選択します。

『億万長者をめざすバフェットの銘柄選択術』

に消費者独占型企業の特徴が8つ書いてありました。

- 消費者独占力を持つと思われる製品・サービスがあるか

- 1株当たり利益(EPS)が力強い増加基調にあるか

- 多額の負債を抱えていないか

- 株主資本利益率(ROE)は十分高いか

- 現状を維持するために、内部留保利益の大きな割合を再投資する必要があるか(ないか)

- 内部留保利益を新規事業や自社株買戻しに自由に使えるか

- インフレを価格に転嫁できるか

- 内部留保利益の再投資による利益が、株価上昇につながっているか

バフェットの銘柄選択の方法については、また別の記事にする予定です。

まずは日々勉強していきます。

関連:中国株はじめます。

スポンサーリンク